شبح الركود.. تفاصيل خريطه الاقتصاد العالمي الجديد بعد الأزمة الروسية الأوكرانية

طفره غير مسبوقه باسعارالطاقه والغذاء والمعادن الاساسيه خلال 2023

الاقتصاد العالمي يدخل شبح دائره الركود التضخمي والديون تحاصر الدول

المنظمات الاقتصادية الدولية :الاثار السلبية فاقت كل التوقعات وتستمر لسنوات

منظمه العمل الدوليه :410 مليون متعطل جدد بعامى 2022 و2023

بالارقام والاسماء نكشف تفاصيل خريطه الاقتصاد العالمي الجديد

فى فبراير 2022 استيقظ العالم على ازمة عالمية هى الاشد على اقتصاديات ومستقبل العالم انها الحرب الروسية التى اوجدت نظام سياسى واقتصادى دولى جديد

تلك الحرب اوجدت فى اقل من عام ازمة تضخم وارتفاع باسعار الفائدة والسلع بشكل غير مسبوق فى تاريخ البشرية

فلم تكن تاثيرات الحرب الروسية الاكروانيةحربا اقتصرت على صراع بين دولتين متجاورتين لكنها بين لحظة واخرى اصبحت مايشبة الحرب العالمية الثالثة مخلفت خلفها كوراث سياسية واقتصادية يحتاج العالم لعشرات السنوات للعودة الى ماكان علية قبل اندلعها فى فبراير 2022وعلى مدى ما يقترب من عام ونصف

ومن استقراء التقديرات الاقتصاديه على مستوى العالم تؤكد ان التاثير السلبي للازمه سيكون اكثر حده للاقتصادات المتقدمه وبخاصه امريكا ومنطقه اليورو بفعل تاثرها الشديد باختناقات العرض الناجمه عن توقف او عدم انتظام خطوط الامداد الدوليه ومتوقع استمرار هذا التاثير السلبي خلال العام المالي 2023 ورغم تاثر مجموعه الاقتصادات الناشئه والناميه بالازمه الى ان درجه تاثرها ستكون اقل حده بالمقارنه بالاقتصادات المتقدمه عدا الدول الاوروبيه الناشئه والناميه بل ان بعض المناطق ستحقق نموا اكثر ارتفاعا عن عام 2022 بسبب تنامى اسعار صادرتها من الزيت الخام والغاز الطبيعي وبخاصه منطقه الشرق الاوسط كما انه من المتوقع ان تواصل معدلات النمو وارتفاعها عام 2023 بالمنطقه الاسيويه وان تعوض الدول الاوروبيه الناشئه نموها بعد حاله الركود عام 2022

الاثارو التداعيات للازمه الروسيه الاوكرانيه تكشف انكماش حجم التجاره الدوليه وتراجع معادلات نمو الاقتصاد العالمي مع انطلاق عجله الاستثمار في ظل تزايد المخاوف من عدم قدره المصانع على تدبير احتياجاتها الاستيراديه من الخامات اضافة الى الاثارالتضخميه الروسيه الاوكرانيه والذي يتوقع ان تمتد لعام 2024 لتبقى معدلات النمو متواضعه عند 3% او اقل من 2.7 وتوقع دخول الاقتصاد العالمي الى دائره الركود التضخمي اذا استمرت الازمه وتفاقمت ابعادها في عام 2023

الدستور تفتح الملف وتكشف بالارقام الحقيقية مراحل الازمة والاثر السلبى على الاقتصاد العالمى بصفة عامة ومصر بصفة خاصة

1 الاهميه الاقتصاديه لدولتي روسيا واوكرانيا

الان الاهميه الاقتصاديه لدولتي روسيا واوكرانيا على العالم وتاثيراته السلبيه والايجابيه هي السبب في اتجاه الدول الاوروبيه الوقوف بجانب اوكرانيا وارقام التجاره الدوليه للدولتين توضح الدور المحوري لكل منهما في اقتصاد العالم

تعد روسيا واوكرانيا من شركاء التجاره الاساسيين على الساحه الدوليه ومن اهم مصادر الامداد بالطاقه والغذاء الاوروبي على وجه الخصوص وباقى دول العالم بشكل عام فتسهم روسيا واوكرانيا معا بنحو 12% من انتاج النفط في العالم و 17% من الانتاج العالمي للغاز الطبيعي وتاتي روسيا في مقدمه الدول المصدره لزيت الخام والغاز الطبيعي بنسبه مساهمه 13% و18% على التوالي في الامدادات العالميه فهي تنتج 11 مليون برميل يوميا من الزيت الخام يخصص نصفه للاستهلاك المحلي والنصف الاخر للتصدير ويذهب منه 50% للدول الاوروبيه وبما يعادل قيمته 110 مليار دولار وفقا لاخر حسابات عام 2021

وبالنسبه للغاز الطبيعي تمتلك روسيا احتياطات قدرها 49 تريليون متر مكعب وفقا لارقام عام 2020 مما يضعها في المركز الاول عالميا وقد بلغ انتاج روسيا نحو 693 مليار متر مكعب عام 2020 وارتفع الى 862 مليار متر مكعب عام 2021

حيث تبين الارقام العالميه وفق النشره الاحصائيه السنويه لمنظمه الاوبك ان مخزون الغاز الطبيعي بالعالم تاتي في مقدمته روسيا بنحو 48.9 تريليون متر مكعب ثم تليها ايران ب 34 ترليون متر مكعب ثم قطر 23.8 تريليون متر مكعب ثم تركمانستان ب 15.3 تريليون متر مكعب ثم امريكا بنحو 12.9 تريليون متر مكعب ثم السعوديه بنحو 8.4 تريليون متر مكعب ثم الامارات بنحو 7.7 تريليون متر مكعب وتحتل بعدهم نيجيريا بنحو 5.7 تريليون متر مكعب وفنزويلا 5.5 ترليون متر مكعب والجزائر 4.5 تريليون متر مكعب

وتمثل صدرات روسيا من الغاز عبر خطوط الانابيب نحو 26% من الصادرات العالميه ونحو 8% من الصادرات العالميه من الغاز المسال وتصدرروسيا 77% من اجمالي صادرتها من الغاز الطبيعي الى الدول الاوروبيه وهو ما يكفي ويفي بنحو 40% من احتياجات الغاز وتبرز اهميته بصفه خاصه في فتره الشتاء لاستخدامه في اغراض التدفئه

كما يلاحظ ان نحو 10% من صادرات غاز روسيا يتم عبر خطوط الانابيب الماره باوكرانيا وان صادرات الغاز المسال تمثل 17% من جمله صادرات روسيا من الغاز وتعد روسيا الاعلى تصدير للغاز في العالم بتصديرها نحو 200 مليار متر مكعب وفق احصائيات 2020 متفوقه على الولايات المتحده والنرويج واستراليا

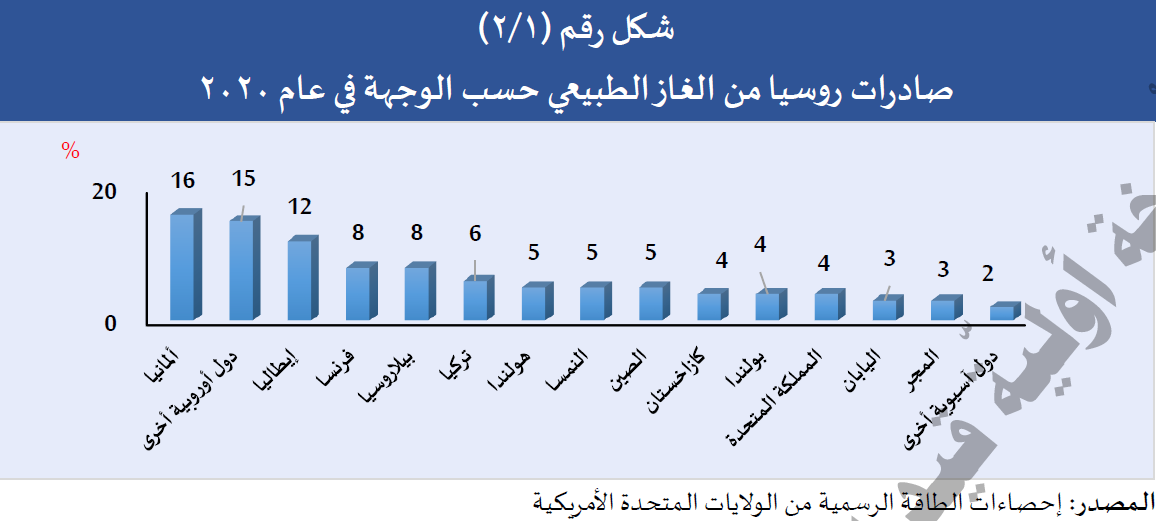

ولبيان اهميه صادرات روسيا من الغاز الطبيعي وحسب الوجهه وفقا لاحصائيات عام 2020 فتاتي المانيا في المقدمه تليها دول اوروبيه اخرى منهاايطاليا ثم فرنسا ثم بيلاروسيا ثم تركيا وهولندا ثم النمسا ثم الصين ثم كازاخستان ثم بولندا ثم المملكه المتحده ثم اليابان ثم المجر ثم دول اسيويه اخرى وذلك وفق احصائيات الطاقه الرسميه الصادره من الولايات المتحده الامريكيه

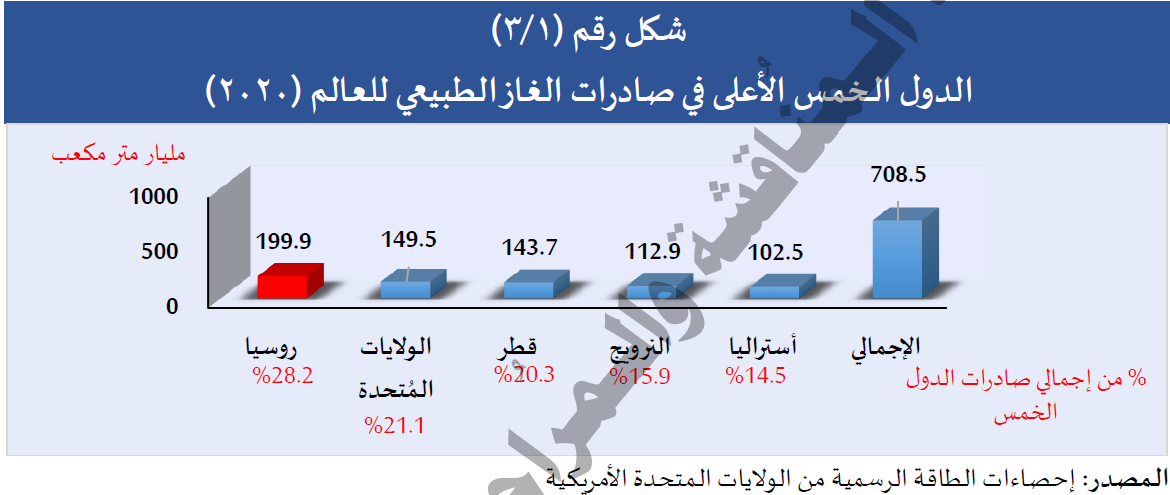

اما عن الدول الخمس الاعلى في صادرات للغاز الطبيعي وفقا لاحصائيات الطاقه الرسميه الصادره من الولايات المتحده الامريكيه للعام 2020 فتساهم روسيا بنحو 28.2% وبقيمه 199.9 مليار متر مكعب ثم تاتي بعدها امريكا بنحو 21.1% وبقيمه 149 مليار متر مكعب ثم تاتي قطر بنسبه 20.3% وبقيمه 144 مليار متر مكعب ثم النرويج بنسبه 15.9% وبقيمه 113 مليار متر مكعب ثم استراليا بنسبه 14.5% وبقيمه 102.5 مليار متر مكعب

اما عن اوكرانيا فيبلغ الانتاج السنوي لاوكرانيا من الغاز الطبيعي بنحو 20 مليار متر مكعب وفي حاله الزيت الخام تبرز اهميه اوكرانيا في كونها الدوله الترانزيت وهي المعبر الوسيط لصادرات روسيا من الزيت الخام الى سلوفاكيا والمجر والتشيك عبر خط الانابيب بطاقه 400 الف برميل يوم بجانب خط انابيب اخر بطاقه 44000 برميل يوم

وتاتى اهمية اوكرانيا في مجال الحبوب والحديد والصلب حيث تشير احصاءات التجاره الخارجيه لروسيا واوكرانيا ان صادرات روسيا من الوقود والزيوت المعدنيه تشكل 50% من صادرات العالم وان صادرات اوكرانيا من الحبوب تمثل 24% من اجمالي صادرتها الدوليه و 18% من صادرات الحديد والصلب ومنتجاته كمتوسط سنوى للفتره من 2018 الى 2020 ويعكس الميزان التجاري لدول الاتحاد الاوروبي وجود عجز مستمر مع روسيا دلاله على اعتماد الاتحاد المتواصل على روسيا في الوفاء بنسبه يعتد بها من احتياجاته الاستيراديه وتحتل اوكرانيا المركز 13 في انتاج الصلب والخامس عالميا في انتاج الحديد وقد انتجت 21.4 مليون طن من الصلب الخام لعام 2021 وقد صدرت ما يقرب 80% من هذا الانتاج

وتستحوذ اوكرانيا وروسيا مجتمعين على نحو 12% من السعرات الحراريه المستهلكه على مستوى العالم وتسهما معا بنحو 27% و 23% و14% في حجم التجاره العالميه للقمح والشعير والذره على التوالي و 53% من صادرات العالم من بذور وزيت عباد الشمس و 16% من زيت الكانولا

وتحتل اوكرانيا اهميه خاصه حيث يطلق عليها سله الخبز لاوروبا باعتبارها تسهم بنحو 36% من التجاره العالميه لبذور عباد الشمس و 13% في حاله الذره 11% في حاله الشعير و9% من صادرات العالم من القمح وفقا لعام 2022 شهر مارس

2: نتائج واثارسلبيه

تظهرنتائج الصراع الروسي الاوكراني الاقتصاديه واثارها السلبيه عالميا من خلال الاتى

ففور انطلاق الشراره الاولى للحرب تم اغلاق الموانئ الاوكرانيه المطله على البحر الاسود مثل ميناء اوديسا وميناء هاريوبول عايزك و توقفت حركه النقل البحري من المواني الاوكرانيه بعد اغلاقها واحتجاز السفن والبضائع بها خلال الشهور التاليه على وقوع الازمه بعد ان كانت مبادلات الموانئ الاوكرانيه قد بلغت نحو 50 مليون طن عام 2021

كما جاء اغلاق عديد من منافذ التصدير للمنتجات الروسيه عبر موانيها البحريه في ظل العقوبات الغربيه المقرره على روسيا والتي تحد من نشاطها التصديري ومنها على سبيل المثال لا الحصر حظر وصول السفن الروسيه الى موانئ الاتحاد الاوروبي وتعليق شركات الملاحه الدوليه والشحنات المتجهه من والى روسيا مثل شركه ميرسك الدنماركيه وشركه اون المتوطنه بسنغافوره وشركه ماسك السويسريه وشركه هابج ليد الالمانيه وحظر الاتحاد الاوروبي استيراد الفحم اعتبارا من اغسطس 2022 ومنتجات اخرى كالاسمده والخشب والاسمنت وفرضت بريطانيا الحظر على استيراد منتجات الحديد والصلب الروسيه والفضه والمنتجات الخشبيه وتم منع شركات الاتحاد الاوروبي من التعامل مع الشركات الروسيه المملوكه للدوله مثل ايقاف المانيا تصاريح خط نورد استريم 2 الروسي لتصدير الغاز الى اوروبا وحظر امريكا استيراد بعض السلع الروسيه كالمشروبات الروحيه والاسماك وغيرها وقد ترتب على هذا الحظر تراجع التجاره البحريه لروسيا لاكثر من 50% منذ بدء الحرب مقارنه عما كانت عليه قبل ثلاثه اسابيع من وقوع الازمه حيث كان عدد السفن المتجهه لروسيا ثابتا قبل الغزو عند نحو 325 سفينه وانخفض بعد ذلك مباشره باكثر من 55%

3- انهيارالتجارة البحرية

كما تظهر الارقام ايضا حجم الكارثه الاقتصاديه الواقعه على العالم حيث تناقصت اعداد سفن الحاويات ونقلات البترول وشاحنات البضائع السائله والتي تمثل 75% من حجم الاسطول المتجه لروسيا بنسبه تروحت بين 40% و 60% منذ اوائل شهر فبراير 2022 وخلال الشهرين التاليين وبالتحديد حتى نهايه ابريل حيث خسرت روسيا نحو 50% من خطوطها الملاحيه بالبحر الاسود وبحر البلطيق وموانئ الشرق الاوسط خلال النصف الاول من عام 2022

كما كان تراجع حركه النقليات من روسيا واوكرانيا ومن المناطق المتاخمه والمتاثره بالنزاع بين الدولتين بسبب تنامي المخاطر الملاحيه الناجمه عن اختناقات الموانئ وازدحامها الشديد بالسفن المحتجزه والتي ارتفعت نسبتها من 32% الى 37% من جمله طاقات الشحن فضلا عن تباطؤ اعمال الشحن والتفريغ مع تزايد احتمالات توقفها التام بسبب تصاعد النزاعات العسكريه والتوترات السياسيه

ايضا كانت من النتائج الاقتصاديه التي تحققت ياتي ارتفاع تكاليف الشحن والتامين والخدمات اللوجستيه في ظل ظروف محفوفه بالمخاطر العسكريه والملاحيه فعلى سبيل المثال ارتفعت ايرادات تشغيل الناقلات البحريه مثل افروميكس وسويزمكس من 10000 دولار باليوم في 18 فبراير2022 وقبل نشوب الحرب الى 17 الف دولار يوم بعد الغزو مباشره مما ادى الى ارتفاع تكلفه الشحن بنسبه 400% وادت العقوبات المقرره على تدفقات الزيت الخام الروسي لاوروبا لزياده اعتماد اوروبا على امدادات الزيت الخام من امريكا والشرق الاوسط مما اسفر عن انخفاض الطلب على الشاحنات العملاقه للزيت وزياده الطلب على الشاحنات الاصغر حجما كما ترتب على زياده صادرات روسيا لزيت الخام عبر موانئ البحر الاسود وبحر البلطيق الى اسيا تنامي الطلب على الناقلات صغيره الحجم وزياده عائدتها حيث ارتفعت الايرادات لشركه افرومكس الى 79343 دولار في اليوم في ابريل 2022 بعدما كانت 13733دولار في يناير 2022

ايضا انتعشت الحركه على بعض الطرق الملاحيه وارتفع تكلفه الشحن بسبب التغيير في وجهه التدفقات التجاريه للزيت الخام حيث زادت تكلفه النقل لزيت الخام بنسبه تزيد على 80% بين يناير ومارس 2022 وتم فرض زياده سعريه كبيره على ملاك السفن راغبي تحمل المخاطر الملاحيه بمناطق الصراع بين روسيا واوكرانيا حيث قفزت التكلفه من 6822 دولار يوم قبل الحرب ال 14184 دولار يوم في يوليو 2022 وهو اعلى رقم قياسي منذ منتصف عام 2022 مما حقق ارباحا كبيره لناقلات الزيت الخام

كما ارتفعت تكلفه الشحن لنقلات البترول نتيجه تحول الى عمليات الاستيراديه لاوروبا الى اسواق امريكا والشرق الاوسط واسيا حيث ارتفعت اسعار النولون البحري بنسبه 25% وتصل الى 30% للناقلات المتجهه الى البحر المتوسط اضافه الى التزايد المفترض في اسعار التغطيه التامينيه ضد المخاطر الملاحيه في مناطق النزاع مساهمة في زياده التكلفه وتعادل تكلفه التامين ما بين 20% من تكلفه النولون حسب درجه المخاطر الملاحيه ثم جاء ارتفاع اسعار الوقود للناقلات في ظل الطفره الكبيره في اسعار الزيت الخام ومشتقاته حيث ارتفع سعر زيت الوقود منخفض الكبريت من 30 الف دولار للطن الى 73 الف دولار للطن في يونيو 2022 وبالنسبه لوقود التشغيل والذي تستخدمه 30% من ناقلات البترول فقد ارتفع سعره من 571 دولار للطن الى 712 دولار طن خلال الفتره ذاتها

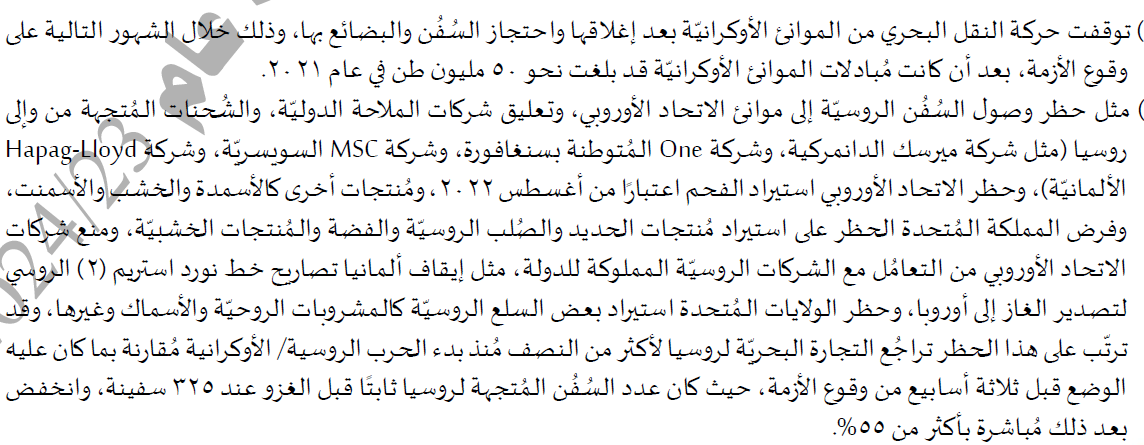

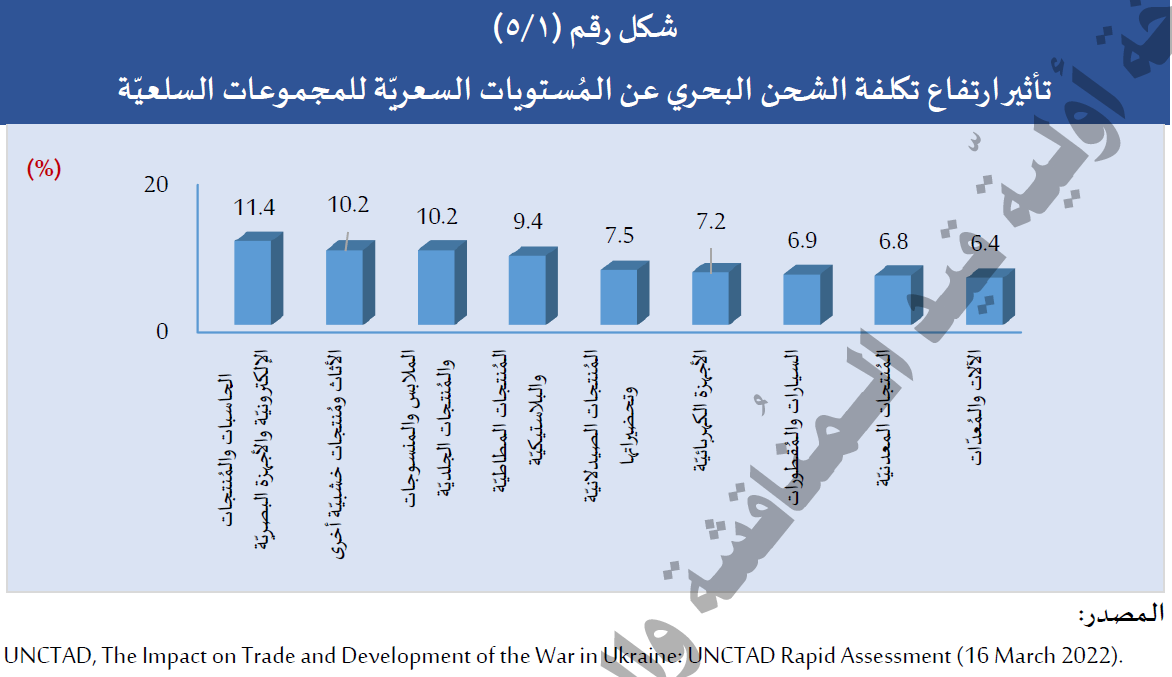

4- ارتفاع جنونى لاسعار السلع

كم ارتفعت تكلفه السلع المنقوله جراء تصاعد تكلفه الخدمات الملاحيه ومن ثم ارتفعت اسعارها النهائيه بالاسواق وقدرت التاثيرات السعريه لارتفاع تكلفه الشحن البحري بين 6.4% و 11.4% بحسب طبيعه النقليات حيث تبين التقارير الدوليه ان تاثير ارتفاع تكلفه الشحن البحري على المستويات السعريه للمجموعات السلعيه اظهرت تاثر مجموعه الحاسبات والمنتجات الالكترونيه والاجهزه البصريه باكثر من 11.4% والاثاث والمنتجات الخشبيه الاخرى بزياده 10.2% والملابس والمنتجات الجلديه والمنسوجات باكثر من 10.2% والمنتجات المطاطيه والبلاستيكيه باكثر من 9.4% والمنتجات الصيدلانيه وتحضيراتها والادويه بنحو 7.5% والاجهزه الكهربائيه بنحو 7.2% والسيارات والمقطورات بنحو 6.9% والمنتجات المعدنيه بنحو 6.8 والالات والمعدات بنحو 6.4%

كما ادى ضعف الاتصال بين المواني بسبب الحرب الى ايقاف الاتصال بموانئ اوكرانيا لانخفاض الاعداد بنسبه 50% في حاله روسيا والتي فقدت اتصاليه موانيها ليس في البحر الاسود فقط ولكن في بحر البلطيق وموانى الشرق الاقصى فعلى سبيل المثال انخفض عدد خدمات الاتصال المباشر لميناء بطرسبرج وهو اكبر الموانئ الروسيه في بحر البلطيق بنسبه 60% وميناء فودوفستيك بالشرق الاقصى بنسبه 30% وقد كانت الدول الاوروبيه الاكثر تاثيرا بضعف الاتصاليه مع الموانئ الروسيه وبصفه خاصه المانيا التي كانت تحظى ب 114 رحله شهريا مع روسيا قبل الحرب انخفضت الى 32 بعد الحرب

وبوجه عام فقد تناقصت اعداد السفن التي تجري مكالمات ونداءات بين الموانئ بنسبه 65% واهمها ميناء سام بطرسبرج المسؤول عن ثلث حجم المعاملات التجاريه البحريه الروسيه كما انخفضت اعداد السفن المتجهه لموانئ المحيط الهادي بنسبه 52% منذ بدايه الحرب وتوقفت الاتصالات المباشره تماما في الربع الثاني من العام المالي 2022 بعدما كانت 10 اتصالات في الربع الاول من العام ذاته

كما ادت الحرب لتراجع شديد في رحلات السفن بالموانئ الاوكرانيه فانخفض متوسط الرحلات الشهريه من 160 رحله قبل الحرب الى حوالي 10 رحلات بعد الحرب مباشره وان كانت عاودت الارتفاع الى 30 رحله في ابريل الماضي ثم الى 100 رحله بعد انفاذ مبادره الافراج عن الحبوب بمنطقه البحر الاسود تحت مظله الامم المتحده والوساطه التركيه في شهر يوليو 2022 ومع ذلك ما زالت الحركه اقل مما كانت عليه قبل وقوع الحرب حيث اضطرت اوكرانيا الى نقل بعض الحمولات من اراضيها الى رومانيا بالطرق البريه او السكك الحديديه او المراكب ثم نقلها عبر الموانئ الرومانيه وبخاصه ميناء كونستانت مما زاد طلبات الاستدعاء من 100 الى 120 الى 140 ولكن مع تزايد ازدحام موانئ رومانيا تم اللجوء الى بلغاريا كمنفذ بديل بالاضافه الى لاستعانه اوكرانيا بشاحنات صغيره الحجم لنقل الحبوب والبضائع الجافه بنهر الدانوب انطلاقا من موانئ مثل اسميل وريني ولكن بعد توقيع مبادره الافراج عن الحبوب عادت الشاحنات عبر موانئ البحر الاسود مثل شوموريسك واديسا وبوفيداونمى وقد ترتب على تحول مسار الشاحنات من مجاري بحريه الى مجاري نهريه تغيير هيكل اساطير النقل بعيدا عن الشاحنات كبيره الحجم ومن ثم تناقصت اعداد الموانئ الاوكرانيه المتداوله للبضائع مما يعني ضعف علاقات الاتصاليه والارتباطيه بين الموانئ ومن ثم التاثير سالبا على درجه انسياب سلاسل الامداد الدولي

كذلك بالنسبه لروسيا انخفضت الرحلات من الموانئ الروسيه بالبحر الاسود من 280 رحله الى حوالي 150 رحله وان عادت للزياده في ابريل الى 250 رحله هذا بالاضافه الى تغيير الاهميه النسبيه للدول الرئيسيه ذات الرحلات البحريه مع روسيا حيث زادت الرحلات خلال الفتره يناير-اغسطس 2022 مع الصين من 29 الى 50 رحله بينما انخفضت مع المانيا من 114 رحله قبل الحرب الى 32 رحله شهريا بعد الحرب وفي حاله كوريا الجنوبيه تناقصت من 96 الى 73 رحله وبقيت شبه ثابته في حاله تركيا عند 70 رحله في المتوسط فهمت وقفت الرحلات تماما مع اوكرانيا وباتت بالغه التواضع مع هولندا وفنلندا

5- اغلاق جوي وتوقف المصانع

ايضا من النتائج الكارثيه انه تم اغلاق المجال الجوي لدولتي روسيا واوكرانيا في اطار العقوبات المفروض على روسيا ومترتب على ذلك من ايقاف عمليات النقل الجوي فضلا عن زياده اسعار الشحن الجوي بنسب طراوحت بين 20% و 125% بفعل ارتفاع اسعار الوقود

ان عدم انتظام سلاسل الامداد العالميه وان كان يعود بشكل مباشر الى التبعات للازمه الروسيه الاوكرانيه في المنافذ التجاريه الملاحيه لروسيا واوكرانيا الا ان هناك عوامل اخرى منها اضطراب حلقات الامداد حيث تبين نقص الامدادات من الخامات ومستلزمات التصنيع مما ادى بصفه عامه الى تعطل مصانع عديده في الدول الغربيه ومن اهم هذه المكونات اشباه المواصلات ورقائق الحاسبات مما اثر بصوره خاصه على صناعه استراتيجيه مثل السيارات والالكترونيات وتصنيع الاجهزه البصريه كما ادى تباطؤ عمليات الانتاج والنشاط التصديري للصين بعدعوده ظهور فيروس كورونا في بعض المناطق والاقاليم مما ادى الى اغلاقها بالكامل مؤثرا بشكل كبير في المعروض من المنتجات الصينيه بالاسواق العالميه وبخاصه ركود اهم الموانئ التجاريه شنغهاي وتشينزهن الامر الذي اثر بالقدرات التشغيليه للمصانع الغربيه التي تعتمد على مدخلات ومكونات مستورده من الصين

اضف لذلك الظروف المناخيه غير الماتيه وتاثيره على الانتاج مثل الاعاصير والسيول والفيضانات والزلازل والجفاف على غرار ما حدث في استراليا والبرازيل وباكستان وغرب وشرق افريقيا بالاضافه الى امريكا وبعد الدول الاوروبيه مثل فرنسا والمانيا

ثم تلاها تحفظ بعض الدول التي تشكل منشا بديل لروسيا واوكرانيا في التوسع في التصدير لموجهه تنامي الطلب الدولي على السلع الاساسيه كالحبوب والبترول في ظل اعتبارات عدم اليقين بالظروف المتوقعه في المستقبل ومن منطلق اعطاء اولويه للوفاء باحتياجات الاسواق المحليه قبل التوجه للتصدير

كما زاد وساهم في الازمه العالميه وقوع عديد من الاضطرابات والقلاقل العماليه في موانئ ومصانع بعد الدول للمطالبه برفع مستويات الاجور لمواجهه ارتفاع اعباء المعيشه مثل دول المانيا وبريطانيا وفرنسا وجنوب افريقيا كما تنام معدلات التضخم العالمي بفضل ارتفاع اسعار العالميه للطاقه والغذاء والمعادن الاساسيه مما رفع من تكلفه التصنيع واسعار المنتجات واضعف من القوه الشرائيه للمواطنين وادى الى تباطؤ الطلب وانكماش المعاملات الدوليه

كما ساهم العالم نفسه من خلال الضوابط والمعايير الجديده لمجرد التغييرات المناخيه والدعوه للاقتصاد الاخضر والاقتصاد الازرق للحفاظ على سلامه الانهار من الانبعاثات الغازيه والملوثات الناتجه عن تخلص الصفه من زيوت المحركات التزاما بالتعليمات والضوابط الجديده لمنظمه الملاحه الدوليه والتي طبقت منذ عام 2021 ولم يلتزم بها غير 40% فقط من الناقلات ومن المتوقع ان تصبح واجبه النفاذ اعتبارا من مطلع عام 2023 ويترتب على هذا الالتزام ارتفاع تكلفه الحفاظ على السلامه البحريه للوائح وبخاصه عند التحول لاستخدام مصادر الوقود البديله للكهرباء والغاز المثال والامونيا والميثانول ايضا التحول لمصادر امداد بديله لروسيا واوكرانيا وعاده ما تكون على مسافات بعيده وبتكلفه اعلى نسبيا بما يؤدي الى تعذر تدبير الكميات الكافيه لتعويض نقص المعروض من دولتي النزاع فضلا عن عدم القدره على تحمل اسعار الشاحنات الوارده منها وهي اكثر ارتفاعا بسبب زياده تكلفه النقل والتامين والخدمات اللوجستيه بهذه الدول الناشئه و البديله مثل اتجاه مصر لشراء بعض احتياجاتها من القمح من الهند او كندا او امريكا واتجاة بعض الدول الافريقيه لشراء الحبوب من البرازيل واتجاه الصين لاستيراد الذره من امريكا والبرازيل بدلا من اوكرانيا واتجاه دول عديده لتقليل الاعتماد على مصادرها الخارجيه حيث يخشى من عدم انتظام امداداتها والتوجه المتزايد للاستعانه بموردين محليين مما اوجد نوع من مواصله اتباع سياسات ترشيد الاستهلاك والاستيراد والسعي لايجاد مصادر توريد بديله وابرام مزيد من العقود الاجاله

6- اختناقات وامل الانفراجة

اما الملاحظه الثانيه في اتجاه اختناقات في سلاسل الامداد الدوليه للانفراج تدريجيا في النصف الثاني من العام المالي 2022 وهو الفتره الحاليه ما بين مارس ويونيو الحالي فمن الشوهد الداله على ذلك استمرار سريان مبادره الافراج عن الحبوب بالموانى الاوكرانيه والموقعه في يوليو 2022 وما اعلنت روسيا عن استعدادها مواصله امداد الدول الصديقه باحتياجاتها من الحبوب والطاقه ومقابل السداد بالعمله الروسيه وعبر منافذ اخرى وسيطه مثل رومانيا وبلغاريا وتركيا في ظل ارتفاع التكلفه

7-استمرار الاثار السيئه للحرب

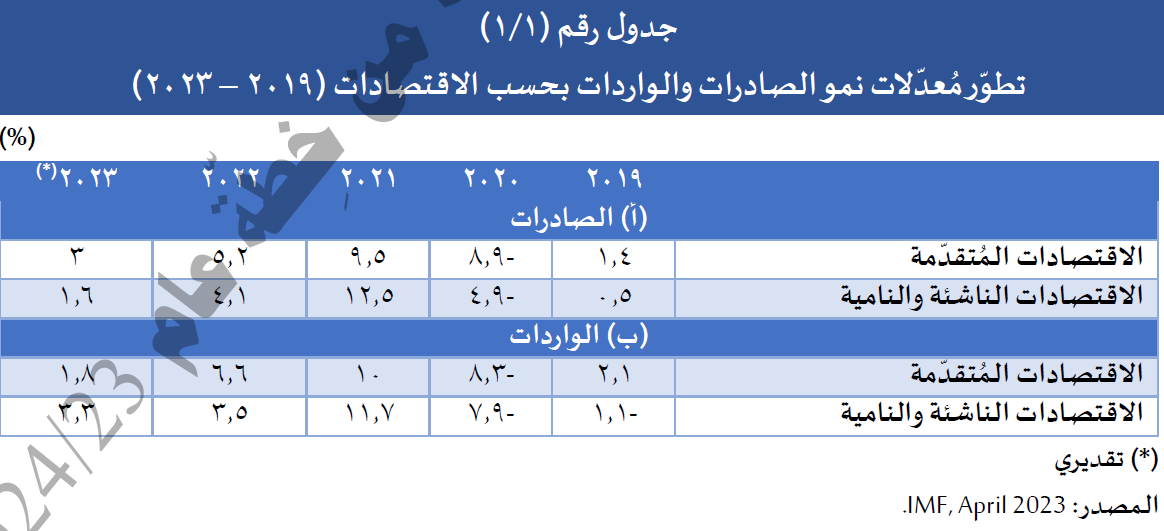

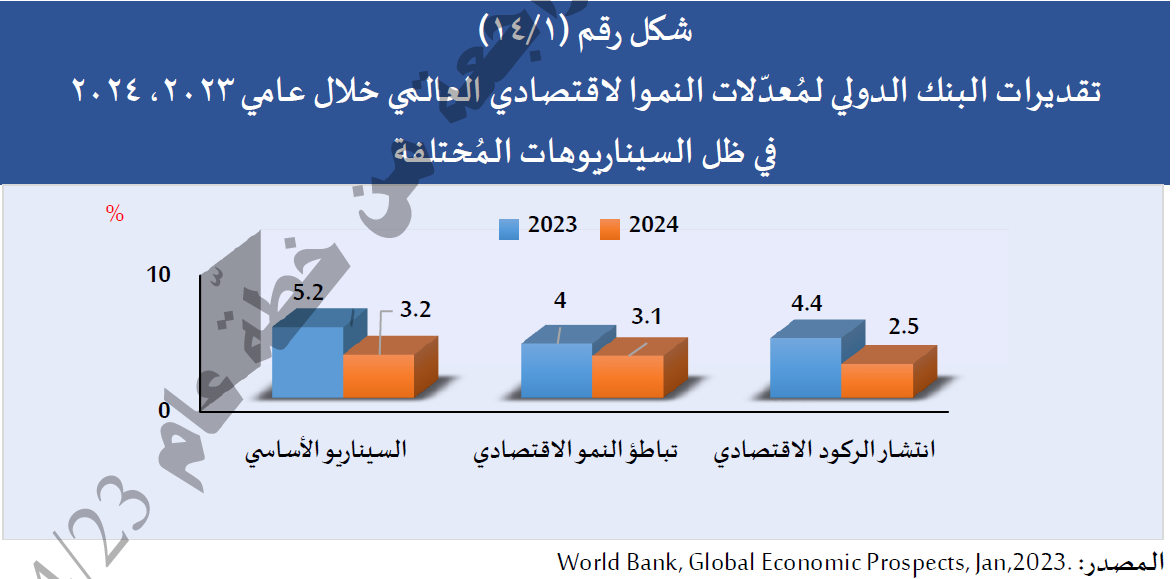

تشيرتقديرات صندوق النقد الدولي في التقرير المحدث الصادر في ابريل 2023 الى التراجع الحاد في معدلات نمو التجاره العالميه من 10.4% عام 2021 الى 5.1% عام 2022 مع توقع استمرار هذا الانخفاض الى 2.4% عام 23 قبل ان يعاود الارتفاع بدرجه محدوده الى 3.5% عام 2024 وذلك على فرضيه الانفراج التدريجي لتبعات الازمه على سلاسل الامداد الدوليه بل وتاتي تقديرات البنك الدولي اكثر تحفظا بتوقع تباطئ معدل نمو التجاره العالميه الى 1.6 عام 2023 مقابل 4% عام 2022 مع توقع العوده للتحسن التدريجي الى 3.4% عام 2024 وكذلك تتوقع منظمه التعاون الاقتصادي والتنميه استمرار الاتجاه النزول لمعدلات نمو التجاره العالميه من 5.4 عام 2022 الى 2.9% و2.4% عام 2023 و20024 على التوالي على خلفيه تواصل تداعيات الازمه الروسيه الاوكرانيه وتعكس توقعات عام 2023 تراجعا في معدلات نمو التجاره العالميه لكل من الاقتصاديات المتقدمه في مجموعات التصدير والاستيراد فعال سبيل المثال تراجع معدل الطلب على شاحنات الحاويات الى 1.2% خلال العام المالي 2022 في حين المعروض بنسبه 3.7 % في العام ذاته وفق اخر التقرير الصادره في 2022

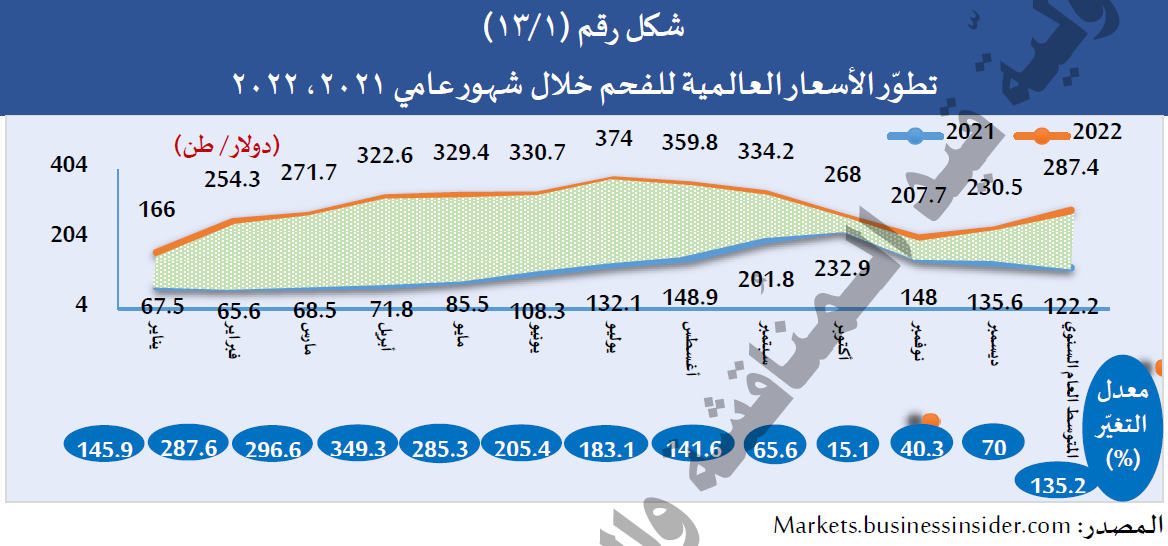

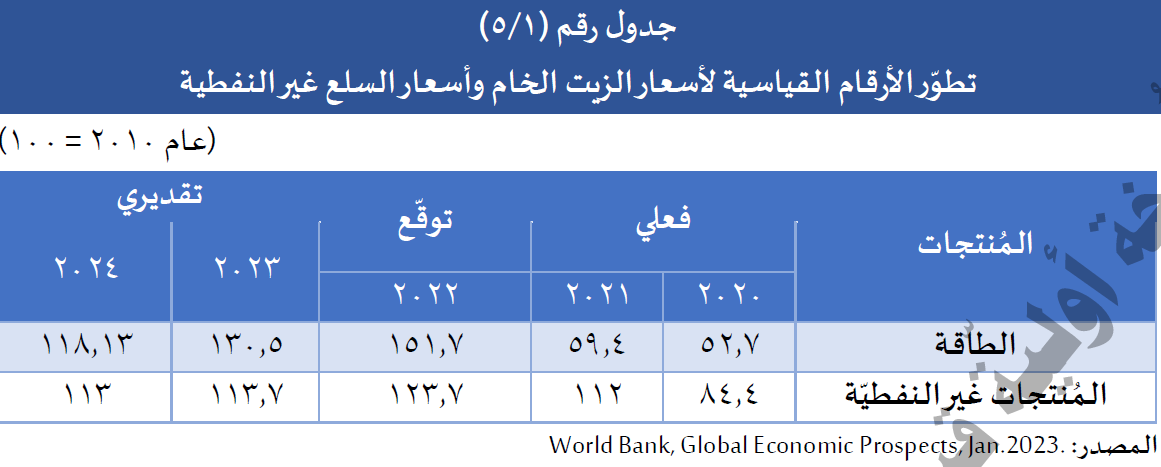

8- طفره غير مسبوقه باسعارالطاقه والغذاء والمعادن الاساسيه خلال 2023

استقراء الارقام الفعليه لمستويات الاسعار المحققه على امتداد شهور عام 2022 بالمقارنه بالشهور المناظره من العام السابق له يتضح الاتي

تصاعد الاسعار الفعليه للزيت الخام في عام 2022 بدرجه غير مسبوقه لتسجل ارقاما قياسيه فاقت كل التوقعات ببلوغها 123 دولار في شهر يونيو من نفس العام وبقائها مرتفعه بعد ذلك لتسجل 93.5 دولار للبرميل في شهر اكتوبر و90 دولار للبرميل في شهر نوفمبر والتقدير العام عند سعر 83 دولار للبرميل كما اتسعت الفجوه السعريه لتتجاوز 80% في شهر يونيو ما بين سعري عام 2021 و 22 واستمرارها في الشهور التاليه لتتخطى 54% في شهر اغسطس مع ملاحظه ثبات الفجوه في يناير 2023 عند مستوى شهر ديسمبر عام 2022 حيث استقر السعر عنده 82.7 دولار للبرميل كمتوسط لشهر يناير ومع تصاعد محدود خلال شهر فبراير الى 83.7 دولار للبرميل ثم العوده للانخفاض الى 79.8 دولار للبرميل في شهر مارس من العام الحالي 2023

والواقع يقول ان اسعار الزيت الخام سجلت ارتفاعا بنسبه 350% خلال الفتره الماضيه بين ابريل 2020 وابريل 2022 وهي اكبر نسبه زياده شهدها قطاع البترول منذ السبعينات لم تكن قاصره على الزيت الخام فقط انما امتدت للمشتقات والمنتجات البتروليه مثل الديزل والجازولين في ظل عدم كيفيه طاقه معامل التكرير القائمه علاوة على انتقال عواقبها السلبيه لكافه القطاعات والصناعات ذات الصله بعمليات نقل وتخزين واستهلاك وتصنيع الزيت الخام

9-خفض معدلات النمو الاقتصادي

وبوجه عام فان بعض الدراسات القياسيه تذهب الى ان ارتفاع اسعار زيت الخام بنسبه 40% سنويا على مدار العامين من شانه خفض معدلات النمو الاقتصادي بمقدار يتراوح ما بين 2و6. نقطة مئويه وتميل اغلب التوقعات الاقتصاديه الى سيناريو استمرار تصاعد الاسعار ولكن بنسب معتدله خلال العام المالي 2023 ثم العوده لانخفاض التدريجي على عام 2024 بنسبه 18% على ان يعود معدل نموها للتناقص وليقتصر تصاعدها على 9% عام 2024 وعلى فرضيه توقع الوكاله الدوليه للطاقه انخفاض صادرات روسيا من الزيت الخام بمقدار 2.5 مليون برميل يوميا بما يعادل 30% من اجمالي صادراتها من الزيت

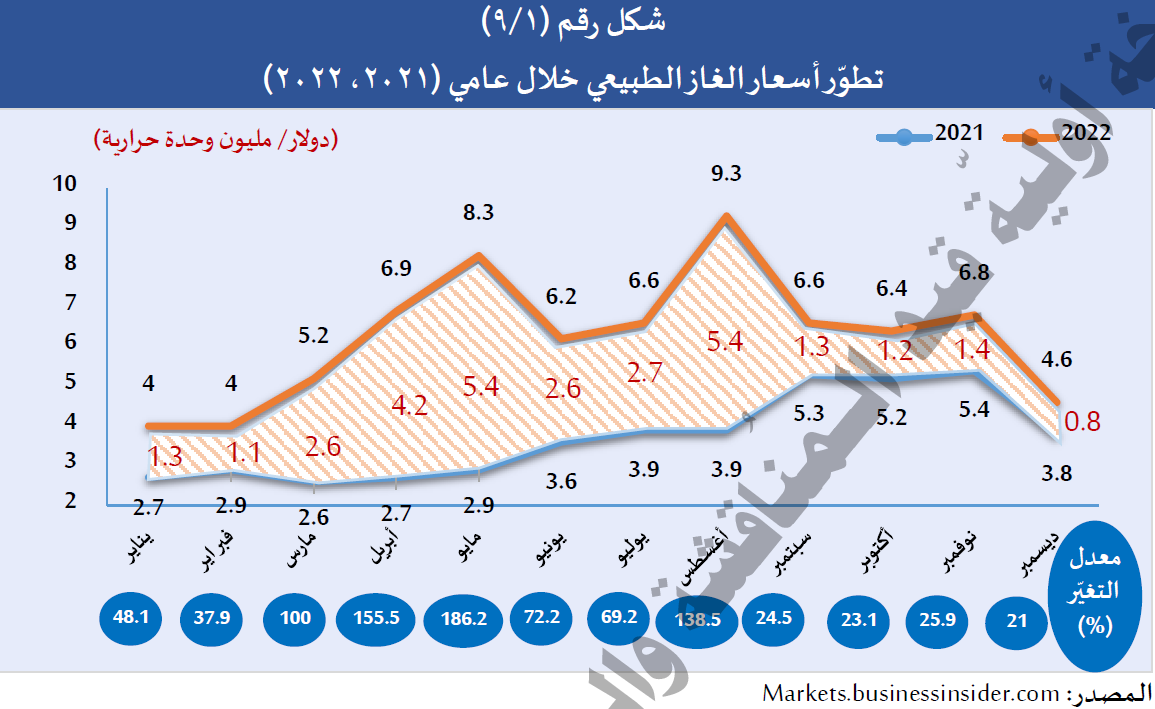

اما اسعار وتوقعات الغاز الطبيعي في خلال عام 2021 وصلت الاسعار اتجاه التصاعدي وبخاصه في النصف الثاني مع بلوغ السعر ذروته في شهر نوفمبر منه بواقع 5.4 دولار لكل مليون وحده حراريه وسجل 4,8دولار مليون وحده حراريه كمتوسط سعر للربع الرابع من نفس العام مدفوعا بنمو الطلب على الغاز بنحو 125 مليار متر مكعب في الوقت الذي ظل فيه العرض متاثرا بعدم انتظام موجات البرد الى تمام الطلب العالمي على الغاز بصوره كبيره لاغراض التدفئه

ومع نشوب الازمه الروسيه الاوكرانيه شاهدت اسعار الغاز ارتفاعا غير مسبوق على غرار اسعار الزيت الخام حيث قفز السعر من 4.5 دولار لكل مليون وحده حراريه في اليوم الاول للتدخل العسكري مقابل 3.8 دولار لكل مليون وحده حراريه كمتوسط سعر ديسمبر 2021 ثم واصل الصعود الى 8.3 دولار لكل مليون وحده حراريه في مايو 2022 ثم وصل الى ذروته في اغسطس الى 9.3 دولار لكل مليون وحده حراريه بسبب تنامي المخاوف من عدم انتظام تدفق الغاز من روسيا الى المانيا وغيرها من الدول الاوروبيه في ظل سريان العقوبات الاقتصاديه على روسيا والتي دفعتها بدورها لتعليق تصدير الغاز لدول الاتحاد الاوروبي في الوقت الذي لا تتوافر مناشئ اخرى بديله امام الدول الاوروبيه يمكنها امداد هذه الدول بكافه احتياجاتها من الغاز الطبيعي حيث قررت روسيا استخدام سلاح الطاقه كرد فعل للعقوبات الغربيه ولاستهداف حرمان روسيا من مصدر الدخل الرئيسي من صادرات النفط والغاز والذي تعتمد عليه في تمويل العمليات العسكريه في اوكرانيا فلجات روسيا الى تقييد امدادات الغاز الى اوروبا كما قطعت بالفعل امدادتها عن بلغاريا والدنمارك وفنلندا وهولندا وبولندا ردا على موقفهم المعادي لها الامر الذي اشعل اسعار الغاز الطبيعي واثار الهلع بكثير من الدول الاوروبيه مع قرب فصل الشتاء مستوجبا ترشيد استهلاك الكهرباء والغاز والبحث عن مناشئ جديده للامداد تجنبا لزياده تكلفه المعيشه على المواطنين وارتفاع تكاليف الانتاج على الشركات الصناعيه ومن ناحيه اخرى قامت روسيا بتخفيض صادراتها لاوروبا عبر انابيب الغاز بنسبه 80% في شهر سبتمبر 2022 بزعم اجراء عمليات الصيانه لشبكه انابيب الغاز وامتناع بعض الدول المستورده السداد بالعمله الروسيه الروبيل

10- ارتفع جنونى باسعار الغاز

ولهذا ارتفعت اسعار الغاز بمقدار ثلاثه امثال ونصف ما كانت عليه في العام السابق حيث كانت 44.9 يورو لكل 1000 ميجا وات في اول اكتوبر 2021 ثم ارتفعت الى 203 يورو في 29 سبتمبر عام 2022

كما ارتفعت اسعار الوقود الاجله في الغاز الطبيعي بنحو 159% وهو الامر الذي دفع الدول الاوروبيه للتحول لاستيراد الغاز المثال وتدرس فرض سقف سعري على صادرت روسيا من الغاز في ظل ظروف عدم اليقين

وقد قدرت الدول الاوروبيه الضغوط التضخميه الناتجه عن ارتفاع اسعار الغاز بما يعادل 1.3 نقطه مئويه في معدلات التضخم في دول منظمه التعاون الاقتصادي والتنميه ونحو 4.و5. نقطه في الدول غير الاعضاء وبمعدل 65. نقطه مئويه على مستوى العالم في نوفمبر 2022 ويتوقع صندوق النقد الدولي تواصل انخفاض اسعار الغاز الطبيعي خلال الربع الاول من العام المالي 2023 بصوره ملموسه حيث انخفض فعليا الى 3.3 والى 2.5 ثم الى 2.4 دولار لكل مليون وحده حراريه في يناير وفبراير ومارس على التوالي

في حين يتوقع تقرير الانكاد نوفمبر 2022 مواصله ارتفاع اسعار الغاز خلال العام المالي 2023 و2024 مما يزيد من الضغوط التضخميه واثرها سلبيا على معدلات النمو الاقتصادي اضافه الى تاثر الصناعات الكبرى القائمه على استخدام الغاز ومنها الاسمده ومحطات توليد الكهرباء

11- توقع تراجع باسعار السلع الغذائيه والمعادن

يتوقع البنك الدولي حسب تقديراته السابقه ان تميل الاسعار الى التراجع المحدود خلال عام 2022 وعامي 2023- 2024ما لم تحدث طفره وزياده ملموسه في اسعار مدخلات الزراعه وبخاصه اسعار الطاقه والاسمده تدفع اسعار السلع الزراعيه لمواصله الارتفاع

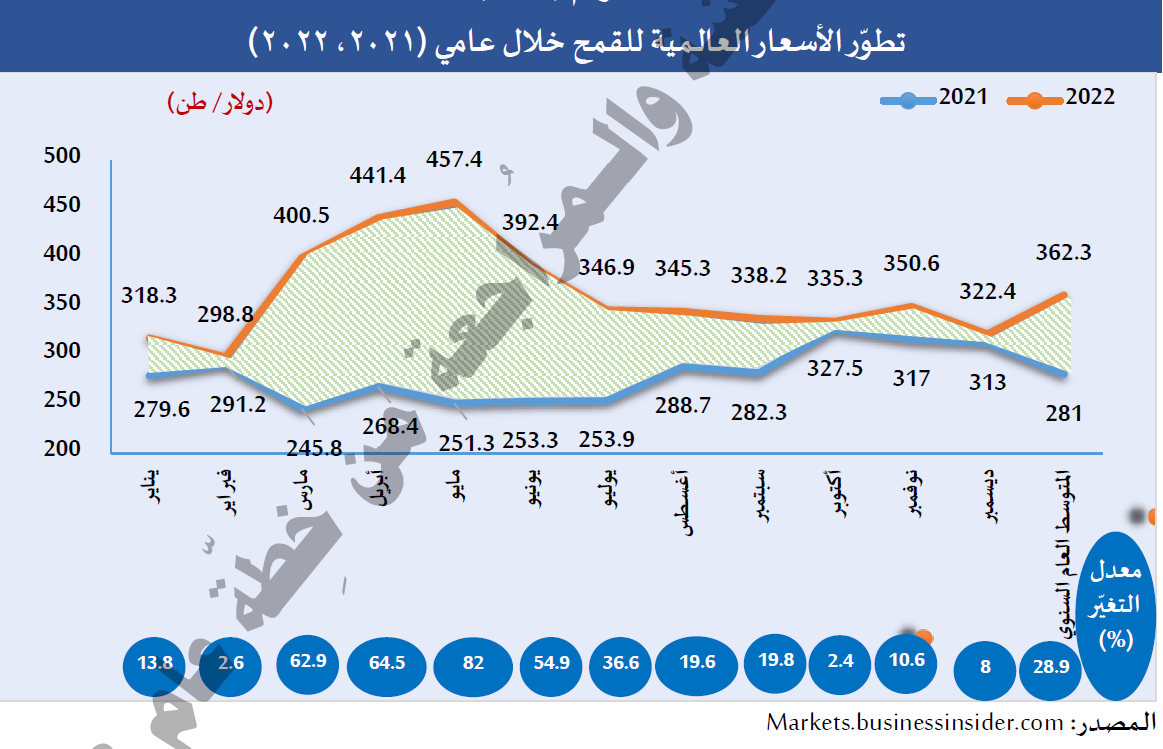

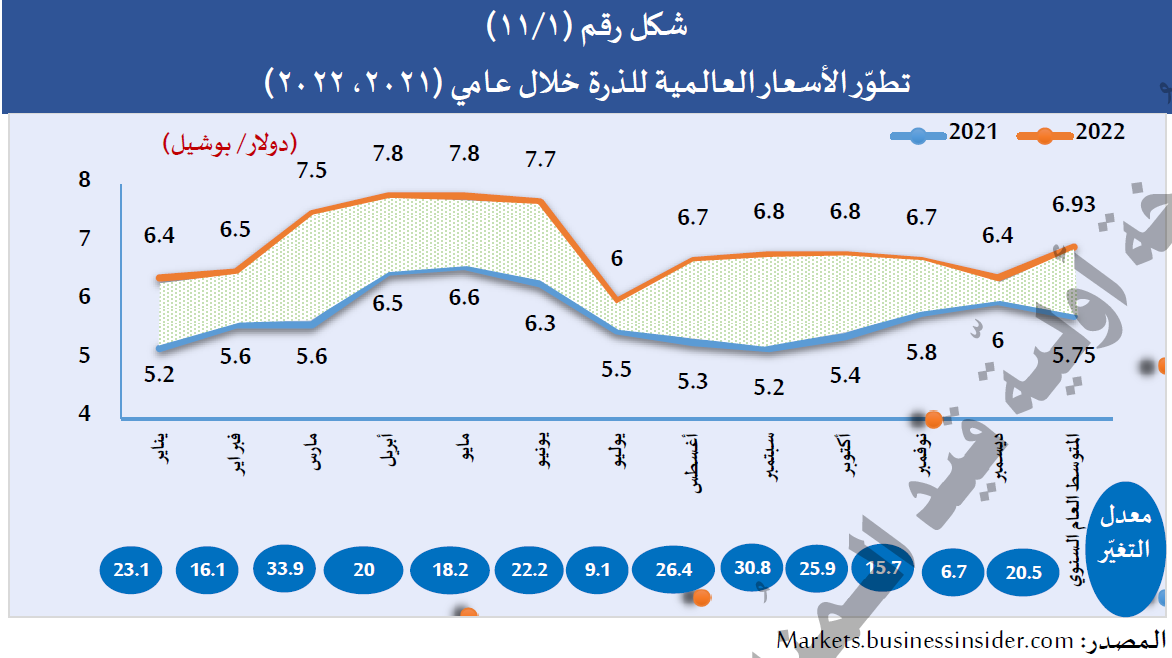

وبجانب ارتفاع اسعار الزيت الخام واسعار الغاز فقد وصلت الاسعار العالميه للسلع ارتفاعا حيث زادت اسعار القمح من 278 يورو الى 322 يورو للطن في مارس 2022 وخلال اسبوعين من وقوع الازمه الروسيه الاوكرانيه وبلغت نحو 370 يورو للطن في 21 مارس بنسبه زياده 33% وكذلك ارتفعت اسعار الذره حيث وصلت الى 7.49 دولار للبوشل وهو ما يعادل 20.4 كليو في مارس بعد ان كانت 6.75 دولار للبوشن بنسبه زياده 11% بالاضافه للمعادن الرئيسيه التي شهدت بدرها زيادات سعريه مثل الحديد والصلب والالمونيوم والنيكل والذهب والتيانيوم والبلاديوم حيث تعتمد سلاسل الامداد الدوليه بدرجه كبيره على الصادرات المعدنيه من روسيا واوكرانيا مثل البلاديوم المستخدم في صناعه السيارات والنيكل في صناعه الصلب والبطاريات والتيتانيوم الاسفنجي المستخدم في صناعه الطائرات وكذلك تقوم الدولتان بانتاج غازات النيون والارجوان المستخدمين في صناعه اشباة المواصلات علاوه على كونهما يمتلكان احتياطات ضخمه من اليورانيوم على سبيل المثال ارتفعت اسعار خام البليت 250 دولار للطن خلال 10 ايام من اندلاع الازمه بنسبه 36% كم ارتفعت اسعار الخرده بنحو 210 دولار للطن خلال الفتره ذاتها وبنسبه زياده 43%

كما ارتفعت اسعار الذره بنسبه 20% خلال عام 2022 وتجاوزت الى 30% خلال شهر مارس وحتى سبتمبر

وبوجه عام يتوقع البنك الدولي عوده اسعار الاغذيه للاعتدال خلال العام المالي 2023 في ظل زياده المعروض من الدول الاخرى المنتجه للسلع الزراعيه كالقمح من كندا وبعض دول الاتحاد الاوروبي ما لم تتجه اسعار المدخلات الزراعيه للارتفاع كالاسمده وعلى فرضيه تحسن الظروف المناخيه لتكون مواتيه للتوسع في الانتاج الزراعي

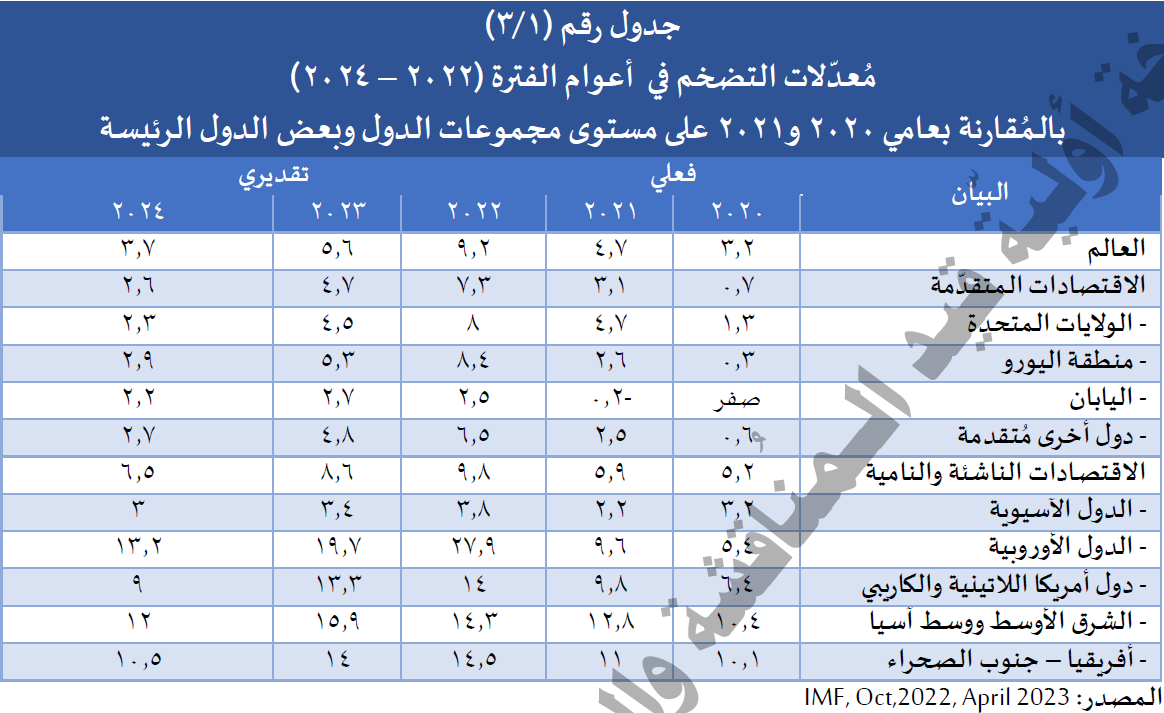

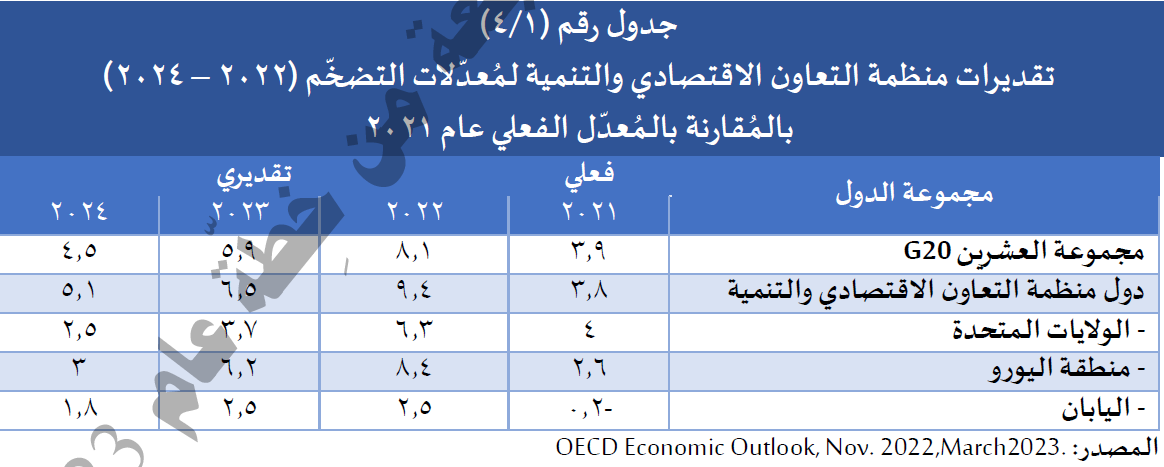

12 - شبح التضخم

في ظل استمرار تفاقم مشكله عدم انتظام سلاسل الامداد الدوليه وتباطئ نمو الاقتصادي ومع التوجه من تنامى اتجاهات الركود التضخمي قفز المتوسط الثانوي للاسعار العالميه الى 8.7% عام 2022 وسجل 7.3% في الاقتصادات المتقدمه و9.8% في الاقتصادات الناميه وهي معدلات تاريخيه غير مسبوقه وقد رجحت تقديرات صندوق النقد الدولي ارتفاع معدل التضخم الى مستويات قياسيه لتسجل 9.2% عام 2022 ثم تناقصها لاحقا الى 5.6 في العام المالي 2023 ونحو 3.7% في العام المالي 2024 ويظل هذا المعدل اعلى من المتوسط العام لمعدل التضخم الفعلي خلال العام المالي 2017- 2019 والبالغ نحو 3.5% متاثرا بالاتجاه النزولي لاسعار الطاقه والسلع الغذائيه والمعادن لتراخي الطلب العالمي وبسبب تخفيف السياسات النقديه التقليديه للبنوك المركزيه اعتبارا من الربع الرابع للعام المالي 2022

ويتوقع صندوق النقد الدولي انخفاض معدل التضخم وهو الرقم القياسي لاسعار المستهلكين في 84% من دول العالم خلال العام المالي 2023 وان يتواصل معدل التضخم تراجعه في الدول الناميه منخفضه الدخل من 14.2% عام 2021 الى 8.6% عام 2024

وتشير منظمه التعاون الاقتصادي والتنميه في تقديراتها لمعدلات التضخم للفتره من 2022 الى 2024 مقارنه بالعام المالي 2021 الى التراجع الملحوظ في معدلات التضخم في العام المالي 2023 بعد بلوغ ذروته في عام 2022 وعلى مستوى كافه مجموعات الدول

وفي كل الاحوال ورغم التوقعات بالاتجاه النزول لمعدلات التضخم خلال العامين الماليين القادمين الا انه لا ينتظر ان ينخفض المتوسط العام لمعدل التضخم العالمي عن 7% عام 2023 وعن 5% عام 2024 وواقع الامر يؤكد ان تطور الاحداث تشير الى تزايد الضغوط التضخميه منذ اندلاع الازمه مع بلوغ معدلات التضخم الفعليه المستويات عاليه في معظم الدول سواء متقدمه او الناشئة او الناميه

وبوجه عام تتوقف التحركات السعريه في الفتره القادمه على عده اعتبارات يتعلق اولها بالمدى الزمني المتوقع لاستمرار الحرب ومدى ضراوتها وتاثيرها على سلاسل الامداد الدوليه والاسعار العالميه للسلع الاساسيه محل التجاره الدوليه

والثاني على مدى فاعليه السياسات النقديه للبنوك المركزيه الراميه لاحتواء التضخم من خلال الرفع المتتالي لاسعار الفائده رغم ما ينطوي على ذلك من مخاطر بالنسبه لمستويات الاستثمار والتشغيل واحتمالات الانزلاق لدائره الركود التضخمي

وثالثهما على مدى كفاءه المجتمع الدولي في ترشيد الاستيراد والاستهلاك مثل ترشيد استهلاك الكهرباء لتقليل الطلب على الغاز الطبيعي وعلى قدرته على تدبير مناشئ جديده وبديله للامداد

13- اختلال باسواق النقد والاسواق الماليه الدوليه

في محاوله لاحتواء التضخم اتجهت البنوك المركزيه في مختلف دول العالم وعلى راسها الاحتياطي الفيدرالي الامريكي لرفع اسعار الفائده لامتصاص السيوله المتداوله والحد من نمو الطلب مع تحفيز الايداعات المصرفيه والاستثمار في السندات الحكوميه ومع ايقاف العمل باليه الحزم التيسيريه المنشطه للاسواق فقد عمد الاحتياطى الفيدرالي الى رفع اسعار الفائده بصوره متكرره وعلى فترات قصيره متلاحقه حتى بلغ سعر الفائده 4.75% في مارس 23 وكذلك صار على نفس الاتجاه بنك انجلترا فعمد الى رفع سعر الفائده حتى بلغ 4.25% في نفس التاريخ وبالمثل اقدمت البنوك المركزيه لدول اخرى عديده على رفع اسعار الفائده لاحتواء التضخم والحد من تحويل اموالها للاستثمار في السندات الامريكيه مرتفعه العائد مقارنه بروسيا التي شهدت اسعار فائدتها تراجع مستمر من 20% وقت نشوب الحرب الى 7.5% فى19 سبتمبر 2022 مع ملاحظه الاستقرار عند هذا المستوى الاخير حتى نهايه ابريل 2022 ومن المتوقع الاتجاه التصاعدي لاسعار الفائده قصيره الاجل لتدور بين 4.8% و5.7% خلال عام 2023 مقابل 2.8% عام 2022 مع عوده للانخفاض خلال عام 2024 لمستوى 4.3%

وعلى الرغم من التوجه العام لكافه البنوك المركزيه العالميه لرفع اسعار الفائده المتصله السيوله الاان هناك فريقا من الخبراء يتشكك في فاعليه سياسه رفع اسعار الفائده في الحد من الضغوط التضخميه استنادا لعده اعتبارات منها ان تغيير اسعار الفائده المؤثر في التضخم تجد مصدرها في تنامي جانب من الطلب حيث يؤدي تصاعد اسعار الفائده لامتصاص جانب من السيوله والحد من النقد المتداول وبالتالي من حجم الطلب السوقي ولكن مثل هذا التاثير لا يظهر في حاله التضخم المدفوع بارتفاع تكاليف الانتاج والذي يؤثر في عمليات الانتاج والعرض السوقي وهو بيت القصيد بالنسبه للتضخم السائد حاليا اذ يرجع في الاساس الى عدم انتظام سلاسل الامداد وارتفاع اسعار عديد من الحاصلات الزراعيه تاثرا بالظروف المناخيه وتقلص الامدادات السلعيه من دوله الصين في ظل اوضاع الاقتصاديه غير المستقره وتعطل العديد من الوحدات الانتاجيه متاثرا بعوده كورونا واتباع عدد كبير من الدول المنتجه والمصدره للسلعه الرئيسيه مثل الهند بسياسات تحويطيه باعطاء اولويه لسد احتياجات الاسواق المحليه قبل التصدير

ومن ناحيه اخرى فان تاثير اسعار الفائده على جانب الطلب قد يقلل من فاعليته تنامي عائد اسواق السندات الدوليه سواء سندات الشركات وقطاع الاعمال او السندات الحكوميه السياديه وبخاصه في امريكا بما يحافظ زياده الطلب في الاسواق الدوليه على حساب الاسواق المحليه

14- تحذيرات دولية

ويحذر الخبراء من مخاطر الزيادات المستمره في اسعار الفائده على قرارات الاستثمار طويله الاجله في ظل تنامي المخاوف من ان يؤدي انكماش الطلب واستدامته لفتره طويله الى وقوع الاقتصاد العالمي في مصيده الركود التضخمي وانعكاساته السلبيه على معدلات التشغيل والنمو الاقتصادي

والواقع ان الارتفاعات المستمره في اسعار الفائده وانعكاساتها على منحنى العائد على السندات ادت الى ارتفاع العائد مما حفذ الاقبال على اقتناء هذه السندات على حساب السندات المصدره في الدول الاخرى في ظل ارتفاع الهوامش بين السندات الدولاريه والسندات الاخرى وقد انعكس ذلك على قيمه العمله الامريكيه حيث ارتفع سعر الدولار قياسا بالعملات الاخرى مما احدث اضطرابا في اسواق النقد الدوليه وفي تطور اسعار الصرف

15-اضطرابات بالبورصات العالميه

وكنتيجه لكل ذلك اصيبت البورصات العالميه بحاله من الاضطرابات وهو امر متوقع باعتبار ان اسواق الماليه هي مراه تعكس اداء مؤشرات الاقتصاد الكلي الحقيقي وما يرتكز عليه من سياسات النقديه وماليه وكلما تحسنت المؤشرات وتوافقت السياده الماليه معها كان ذلك مداعاه لاستقرار اسواق المال

16- تراجع الاستثمار الاجنبي المباشر

تميل جميع التقديرات للاستثمارات الاجنبيه المباشره للعام المالي 2022 الى التحفظ جراء الازمه الروسيه الاوكرانيه وما نتج عنها من قلق الدولي بشان مخاطر الاوضاع الامنيه لدول شرق اوروبا وانعكاساتها على استقرار النظام الاقتصادي

وكنتيجه للتغيرات السياسيه فان الاستثمار الاجنبي المباشر يعمل بحاله من التريص واعاده النظر في التوقعات المتفاعله للاستثمار الاجنبي المباشر في عام 2022 ومن التقديرات المتحفظه لمنظمه الانكاد توقعها عدم حدوث اي تحسن يذكر في تدفقات الاستثمار خلال العام 2022 بحيث تظل ذات التدفقات في احسن الاحوال مستقره عند مستواها السابق في عام 2021 والتي تبلغ 1.58 ترليون دولار وكذلك توقعها تراجع عمليات الانتماء والاستحواذ بنسبه تزيد عن 18% لتنخفض من 5,7تريليون دولار الى 4.7 تريليون دولار عام 2022 حيث تشير احصاءات النصف الاول من العام المالي 2022 الى تراجع تدفقات الاستثمار الاجنبي بنسبه 31% في الربع الثاني من عام 2022 بالمقارنه بتدفقات الربع الاول تاثرا بتابعات الازمه الروسيه الاوكرانيه ومن الملاحظ بوجه عام التباطؤ الملحوظ في نمو الاستثمارات الاجنبيه المباشره حيث صارت تشكل نسبتها اليوم نحو 1.3% من الناتج المحلي الاجمالي العالمي بعدما ان كانت سجلت نسبتها 3.4% من الناتج في فترات سابقه

17-عوامل ضعف الاستثمار الاجنبي

ومن عوامل ضعف الاستثمار الاجنبي المباشر ياتي على رسائها التغيير الجذري الذي شهده المناخ الاقتصادي العالمي بعد الازمه الروسيه الاوكرانيه ونقص السيوله الدوليه وتزايد اعباء المديونيه الخارجيه لمعظم دول العالم متاثره بالضغوط التضخميه وارتفاع اسعار الفائده وتكلفه الاقتراض وزياده عامل عدم اليقين بتطورات الجيوسياسيه المستقبليه والمخاطر الاستثماريه الناجمه عن ذلك والتي تدفع اغلب شركات الاستثمار الكبرى الى توظيف اموالها داخل الوطن الام وفي اسواق السندات السياديه تفاديا لعوامل المجازفه الناجمه عن عدم استقرار النظام الاقتصادي العالمي والتوجه المضطرب نحو تجديد العقوبات الاقتصاديه المقرره على روسيا والتي ادت الى تكميش دورها في المعاملات التجاريه الماليه والدوليه والى تخارج عديد من الشركات الاستثماريه الامريكيه والاوروبيه من السوق الروسي وتراجع الاستثمارات الاجنبيه المباشره الموجهه لقطاعات انتاجيه تعتمد بدرجه كبيره على استخدامات الطاقه او على مدخلات ارتفع اسعارها العالميه ومن الملاحظ انه خلال الربع الاول من العام المالي 2022 تراجع الاستثمار في المشروعات الجديده بنسبه 21% مقارنه بالربع المناظر من العام السابق وانخفضت عمليات الاندماج والاستحواذ بنسبه 13% مع تركزها في قطاع الاستخراجات

وتذهب بعض التقديرات لان العقوبات الغربيه على روسيا اصابت اكثر من ثلثي ارصده الاستثمارات الاجنبيه لروسيا بالخارج وفق تقرير الانكاد اكتوبر 2022وتقدر قيمه اصول اكبر 10 شركات اجنبيه تعمل في روسيا خلال عام 2021 بنحو 107 مليار دولار وتنتمي لجنسيات امريكيه واوروبيه وبخاصه دول فنلندا وفرنسا والدنمارك وبريطانيا والمانيا واليابان وتعمل معظمها في مجال الطاقه من البترول والغاز الطبيعي بجانب صناعه السيارات والالات والصناعات الغذائيه والمشروبات والتبغ ومن المتوقع في جميع الاحوال الا تزيد نسبه التدفقات الاستثماريه الاجنبيه على مستوى العالم وان كان البعض يتمنى ان تستقر وفقا للعام السابق له

18-اختلالات باسواق العمل

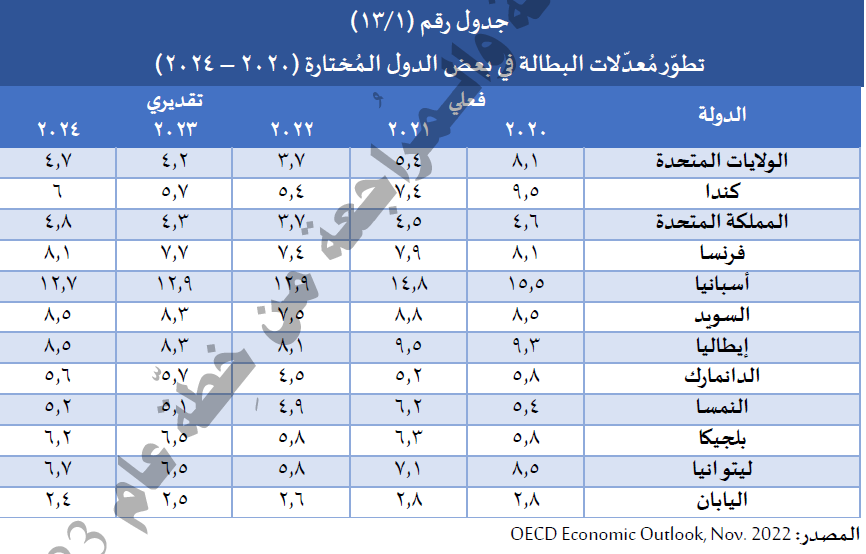

ادت الازمه الروسيه الاوكرانيه الى تزايد الاختلالات في اسواق العمل حيث تراجع مستوى الاجور الحقيقيه نتيجه عدم ملاحقه الاجور النقديه للارتفاعات المتصارعه في الارقام القياسيه للاسعار وارتفاع تكلفه العمل في الربع الثالث من عام 2022 مقارنه بالربع المناظر من العام السابق بنسبه 6% في بريطانيا واكثر من 10% في دول ووسط وشرق اوروبا كما تراجعت انتاجيه العامل في دول منظمه التعاون الاقتصادي والتنميه على امتداد عام 2022 نظرا لاحتفاظ المنشات بالعماله رغم تناقص معدلات الانتاج وبقت معدلات البطاله في عديد من الدول عند مستوياتها المرتفعه وان كانت قد تراجعت نسبيا عن ما كانت عليه في عام 2021 بسبب ضعف القدره الاستيعابيه لسوق العمل ومع توقع تصاعد معدلات البطاله في معظم الدول في عامي 2023 مقارنه بعام 2022

وفقا لتقديرات منظمه العمل الدوليه فمن المتوقع بلوغ معدل البطاله على مستوى العالم الى نسبه 5.9% عام 2022 ونحو 5.7% عام 23 بالمقارنه بمعدلات اكثر ارتفاعا في عامي 2020 و 2021 والتي تبلغ 6.6% وتتوقع المنظمه وجود 207 مليون متعطل عام 2022 ونحو 203 مليون متعطل عام 2023 مقابل اعداد فعليه بلغت 24 مليون متعطل عام2021 ونحو 214 مليون المتعطل عام 2020